决策树 | wsztrush

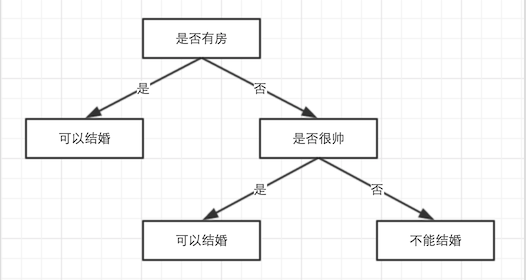

做决定时,大脑中可能有这样的一个思考过程:

这样“精确”的逻辑可能是经历了很多事情才得到的。决策树也类似这个过程:

在样本上,通过精确地划分,形成这样树形的决策逻辑。

存在两种类型的节点:

- 内部节点:条件或者阈值,决定下一步应该去哪个子树

- 叶子节点:类型或者预测值

可以理解为:从上到下,通过内部节点将可能性空间不断细分,最终到达一个目标状态(叶子节点)。

基础知识

选择哪些维度以及如何划分是决策树的核心,也是最难的,需要一些知识准备。

信息熵

对一片文章的评价可能是信息量很大,也可能是废话连篇。那么:

能否量化信息的多少?

什么样的话是废话?

原来确定的事情,再说一遍就是废话,比如:太阳今天会从东边升起!

什么样的话信息量比较大?

原来不确定的事情,再说遍就比较确定了,比如:今天某个股票的财报很好,明天股票会大涨!

概率发生的变化越大(从无序到有序),信息量也就越大!而且信息量的多少应该满足:

- 非负

- 可加:f(xy)=f(x)+f(y)

- 连续

- 递减:概率越小,信息量越大

满足这些性质的函数只有:

$$

-log(x)

$$

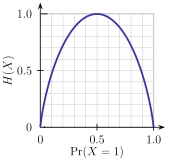

而信息论祖师爷Shannon搞出来的信息熵的含义是:

系统中所含有的平均信息量的大小,或者是说,描述一个系统需要的最小空间。

于是,对于概率事件$(A_1,A_2,…,A_n)$,并且各事件对应的概率为$(p_1,p_2,…,p_n)$,则其信息熵为:

$$

H(X) = -\sum p_i \times log(p_i)

$$

熵函数图形如下:

多维度的信息熵

当系统中有两个维度时,其联合熵为:

$$

H(X,Y) = \sum_i \sum_j - p(x_i, y_j) \times log(p(x_i, y_j))

$$

显然,当$X$、$Y$不相关时有:

$$

H(X,Y) = H(X) + H(Y)

$$

并且,当向系统中引入新的维度以后,信息熵总数增加的:

$$

H(X,Y) \geqslant H(X) \ \ \ \ H(X,Y) \geqslant H(Y)

$$

当某个维度(条件)的值固定(已知)时,其他维度的熵为条件熵:

$$

H(Y|X) = \sum p(x_i) \times H(Y|x_i) = H(X,Y) - H(X)

$$

两个维度相关的话,说明他们之间有公共的信息(互信息):

$$

\begin{align}

I(X;Y) & = H(X) - H(X|Y) \\

& = H(Y) - H(Y|X) \\

& = H(X) + H(Y) - H(X,Y) \\

& = H(X,Y) - H(X|Y) - H(Y|X) \\

& = \sum \sum p(x,y) \times log \left ( \frac{p(x,y)}{p(x)\times p(y)}\right )

\end{align}

$$

信息增益和信息增益比

互信息从另外一个角度理解:

当某个维度固定之后,对其他维度的信息熵的影响多少。

此时的说法就是信息增益了。直观上信息增益越大越相关,但是缺点很明显:

不同维度的基数不一样,大家的起跑线也就不同了。

可以用通过影响量的比例(信息增益比)来衡量效果的好坏:

$$

I_r = \frac{I(X,Y)}{I(X)}

$$

基尼系数

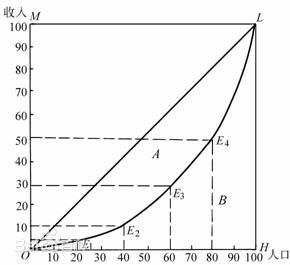

劳伦茨曲线是由经济学家劳伦茨提出用来描述收入分配:

其中:

- 横轴为人口累计(人口对应的收入从低到高)

- 纵轴为收入累计

阿尔伯特·赫希曼在此基础上提出基尼系数,用来描述是否平均(面积的比例,比例越大越不平均):

$$

Gini = \frac{A}{A+B}

$$

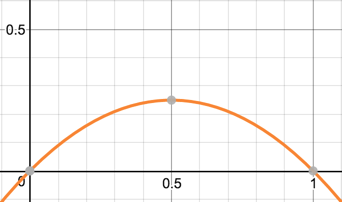

对一个数据集上的概率,$Gini$系数计算方式如下:

$$

Gini = 1 - \sum p_i^2 = \sum p_i \times (1-p_i)

$$

基尼系数越大系统越混乱(不确定),貌似和经济学中的概念不大一样,反而看$y=x \times (1-x)$的图形更好理解一些(先留个坑):

算法流程

不同决策树算法的流程是相似的:

- 生成树模型

- 剪枝

- 预测:回归/分类,也就是模型的使用

下面依次来看!

生成树

总体来说是希望在细分样本的过程中,不确定性不断地降低,不同衡量的准则产生了不同的算法。

ID3

衡量标准为信息增益:

每次选择出来的维度,信息增益越大越好。

举个栗子: